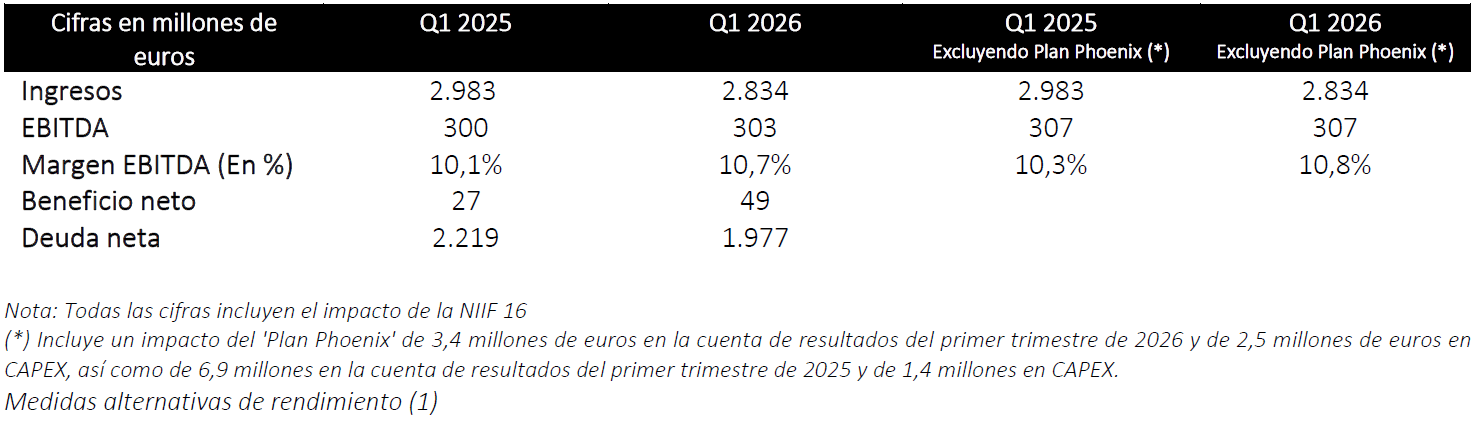

Gestamp, multinacional especializada en el diseño, desarrollo y fabricación de componentes metálicos de alta ingeniería para la industria de la automoción, generó unos ingresos de 2.834 millones de euros en el primer trimestre de 2026, un 5% menos que en el mismo periodo del año anterior. La facturación de la compañía estuvo condicionada por el impacto de la evolución de las divisas en diferentes mercados en los que opera y por la contracción en los volúmenes de producción de vehículos ligeros a nivel mundial.

En concreto, la fabricación global de automóviles se redujo un 3,4% interanual entre enero y marzo de 2026, hasta 21,5 millones de unidades, con caídas en mercados clave como Europa Occidental, Estados Unidos y China, de acuerdo con los datos de S&P Global Mobility.

Durante el periodo, Gestamp continuó impulsando medidas de eficiencia, control de costes y mejora de la rentabilidad que le permitieron mantener el EBITDA en los 307 millones de euros (excluyendo el impacto del ‘Plan Phoenix’), en línea con el del primer trimestre de 2025. El margen sobre ventas se situó en el 10,8% a cierre del marzo, lo que supone un crecimiento de 50 puntos básicos en un año.

En la región de Norteamérica, prioritaria para la compañía, el margen de EBITDA alcanzó el 7,1%, frente al 6,4% del primer trimestre de 2025, gracias a las medidas impulsadas en el marco del ‘Plan Phoenix’, que persigue alinear la rentabilidad del negocio de este mercado con la de otros en los que está presente Gestamp. Solo en los dos últimos años el margen sobre ventas de la compañía en esta región (que incluye a Estados Unidos y México) ha crecido en 2,6 puntos porcentuales. La evolución del plan permite a Gestamp mantener su compromiso de situar la rentabilidad de Norteamérica en el doble dígito a finales del ejercicio.

La compañía obtuvo en el periodo un beneficio neto de 49 millones de euros, un 81% más que en el mismo trimestre del año anterior. Este resultado estuvo marcado por un impacto positivo puntual en materia de gastos financieros y por menores diferencias de cambio. Sin esos extraordinarios el resultado del periodo habría estado en línea con el del primer trimestre de 2025.

Francisco J. Riberas, presidente ejecutivo de Gestamp, ha asegurado que “

pese al aumento del beneficio neto en el periodo, que es fruto del impacto de extraordinarios, la compañía ha seguido enfrentándose a un entorno complejo, marcado por una caída en la producción mundial de vehículos, presiones de costes e incertidumbres geopolíticas y regulatorias. En ese contexto, hemos continuado centrados en el impulso de medidas de eficiencia y flexibilidad para proteger la competitividad de Gestamp”.

El apalancamiento se mantiene en el rango previsto por la compañía

La deuda neta de la compañía se situó en los 1.977 millones de euros a cierre del primer trimestre, lo que supone una reducción del 10,9% frente al volumen registrado un año antes. Esta evolución, fruto de la estrategia de optimización del endeudamiento impulsada por Gestamp para reforzar su solidez financiera, ha permitido situar el apalancamiento en un ratio de 1,5x EBITDA, dentro del rango en el que la compañía se comprometió a mantenerlo.

Tanto el volumen nominal de deuda neta como el ratio de apalancamiento han marcado su nivel más bajo en un primer trimestre desde la implementación de la norma internacional de información financiera 16 (NIIF 16).

Por su parte, el flujo de caja libre (excluyendo el ‘Plan Phoenix’) se vio impactado por el efecto de la estacionalidad del trimestre y se situó en -136 millones de euros, frente a los -83 millones de un año antes.

La Junta General de Accionistas aprueba la distribución de un dividendo complementario

La Junta General de Accionistas aprueba la distribución de un dividendo complementario

Gestamp ha celebrado hoy en Bilbao su Junta General de Accionistas, en la que se han aprobado las Cuentas Individuales y Consolidadas correspondientes al ejercicio 2025. Asimismo, se ha dado luz verde a la distribución en julio de un dividendo complementario de 0,0412 euros brutos por acción. Esta cantidad se suma a lo repartido en enero y eleva la remuneración al accionista hasta los 0,08 euros, en cumplimiento del compromiso de Gestamp de distribuir el 30% de su beneficio neto anual.

Por otro lado, el máximo órgano de gobierno de la sociedad ha ratificado el nombramiento de Norimichi Hatayama como miembro del Consejo de Administración de Gestamp con la categoría de consejero dominical. Con una amplia experiencia en el sector del acero y una carrera de más de 25 años en diferentes posiciones a nivel mundial en el Grupo Mitsui, Hatayama ejerce actualmente como director general de la División de Movilidad dentro de la Unidad de Negocio de Hierro y Acero de la compañía de origen japonés.

Hatayama sustituye a Makoto Takasugi, quien presentó en abril su renuncia como consejero dominical debido al cambio de distribución de sus funciones dentro del Grupo Mitsui.

Asimismo, la compañía ha presentado en su Junta General de Accionistas los ejes principales de su Plan Estratégico ESG 2026-2030.

La compañía mantiene las previsiones anuales

Las estimaciones de producción de vehículos en 2026 apuntan a una reducción anual del 1,8%, hasta 91,4 millones de unidades, de acuerdo con las cifras de S&P Global Mobility, que ha revisado a la baja sus proyecciones. La contracción del mercado tiene lugar en un entorno de crecientes tensiones geopolíticas acrecentadas por el actual conflicto en Oriente Próximo.

En ese contexto, Gestamp continuará implantando medidas de eficiencia, flexibilidad y fortalecimiento del balance y reitera sus previsiones para el ejercicio tanto de margen sobre EBITDA (por encima del 11,7%) como de ratio de conversión de flujo de caja operativo (en el entorno del 35%).